La situación del escenario ganadero

desde las relaciones de precios, febrero 2013.

Ing.

Agr. M.Sc. Carlos Molina Riccetto

Plan

Agropecuario

Tal como lo venimos realizando desde el año 2005 y con el

objetivo de conocer de manera objetiva como es la situación del escenario

ganadero actual y en lo que va transcurrido del ejercicio 2012-2013 analizaremos

el comportamiento de los precios de los

productos (novillo, ternero y lana) en lo que va del mencionado ejercicio (julio

2012- febrero 2013).

Es pública la importancia que nosotros le asignamos en el

marco de la gestión de los predios ganaderos a las relaciones de precios, por

tanto presentamos el monitoreo de las mismas, de manera de dar luz objetiva

sobre los niveles de competitividad en que se encuentran los productores

ganaderos en este ejercicio. Asimismo entendemos que la posición de las

relaciones de precios es de importancia para la toma de determinadas decisiones

en el corto plazo a las que se enfrentan los ganaderos.

Por su parte la situación del mercado de ganado tanto

para el campo como gordo continúa comportándose de manera favorable para los

productores. Los precios son similares o incluso algo superiores a los

registrados en el mismo período del ejercicio anterior; y la demanda por las haciendas

es firme.

Los valores de exportación de la carne bovina, siguen en

muy buen nivel, alcanzando para el mes de enero (promedio mensual) 3.954 dólares por tonelada, valor 5 %

superior al alcanzado en igual mes de 2012. Asimismo para los meses que van

transcurridos del ejercicio 2012-2013 (julio a enero), el promedio es de 3.826

dólares por tonelada frente a los 3.965 dólares obtenidos en el ejercicio

anterior para ese mismo período, siendo para este ejercicio 3,5 % inferior .

A diferencia de los dos últimos ejercicios, la primavera

2012 y el verano 2012-2013 desde el punto de vista climático han sido

favorables (en general) para los productores ganaderos. Adecuados niveles de

precipitación han permitido que la oferta de forraje para los animales sea adecuada

en general, posibilitando el buen estado de los mismos y un comportamiento

productivo-reproductivo normal; lo que explica que la situación a nivel de

predios en general sea buena.

Los precios de los productos

Si observamos el comportamiento del precio del kilo en

pie tanto del ternero como del novillo gordo, se verifica que ambos productos

se encuentran con precios promedio (julio 2012-enero 2013) en valores similares

al promedio del ejercicio 2011-2012. Los precios retomaron el comportamiento

creciente (enero-febrero 2013), que se había detenido durante los últimos meses

del año 2012, y continúan en valores elevados. Por su parte la relación

reposición/gordo sigue también en valores elevados, superando incluso el valor

promedio registrado en el ejercicio pasado y llegando a 1,33.

Gráfica 1. Evolución del precio del kg. Novillo, del kg. ternero en dólares corrientes y de la

relación reposición/gordo (1990 – 2012).

Fuente: Instituto Plan Agropecuario en base a ACG e INAC

Al analizar el comportamiento de los precios (promedio

mensual) dentro del ejercicio 2012-2013, se observa que para el ternero los

precios para la totalidad de los meses considerados (julio a enero) son muy

similares a los del ejercicio anterior. En

el mes de febrero 2013 (primera semana) es dónde se verifican diferencias

superiores para este ejercicio respecto al anterior (febrero 2012), las mismas

son del orden del 14 %. Los elevados valores logrados en el ejercicio anterior,

no sólo se mantienen sino que en algunos momentos incluso son superados en este

ejercicio. Ver Gráfica 2.

Gráfica 2. Evolución del precio del kg. de ternero (ejercicios: 2010-2011, 2011- 2012, 2012-

enero 2013).

Fuente: Instituto Plan Agropecuario en base a ACG.

Por su parte el precio del novillo también presenta

valores muy similares a los registrados en el ejercicio anterior. Las

oscilaciones respecto a los valores obtenidos el año anterior son de un rango

muy menor, salvo para los meses de diciembre y enero que las diferencias se

incrementan a favor de este ejercicio y llegan a valores de 4 y 7 % superiores

respectivamente. Mientras tanto, el mes de febrero comienza también con muy

buenos valores, alcanzando para las primeras semanas los 2.00 US$ por kilo en

pie, siendo este valor 5 % superior al registrado en 2012.

En síntesis, corresponde para el ganado gordo el mismo

comentario que para la reposición; se siguen registrando muy buenos valores en

este ejercicio 2012-2013, similares a los precios del ejercicio anterior. Ver

Gráfica 3.

Gráfica 3. Evolución del precio del kg. de novillo

gordo (ejercicios: 2010-2011; 2011-2012;

2012 - enero 2013).

Fuente: Instituto Plan Agropecuario en base a ACG.

La realidad de los ovinos no es la misma que para los

vacunos. Los precios en este ejercicio de los lanares sufrieron una caída de

importancia. Para ejemplo basta analizar el precio del cordero (2da.balanza),

que ha sufrido una reducción en promedio del 23 % respecto al ejercicio

anterior, incluso con dificultades para su colocación. La totalidad de los

meses del ejercicio 2012-2013 ha registrado precios inferiores al ejercicio

anterior, con diferencias que llegan a 32 %. Ver Gráfica 4.

Esta realidad no es exclusividad del cordero, sino que se

repite si se analiza el precio de la oveja, que sufre una reducción promedio

respecto al 2011-2012 del orden del 32 %.

Gráfica 4. Evolución del precio del kg. de

cordero (2da. balanza) (ejercicios:

2010-2011; 2011-2012; 2012 - enero

2013).

Fuente: Instituto Plan Agropecuario en base a ACG.

Por el lado de la cotización de la lana, luego de haber

registrado un descenso importante, la misma ha dejado de caer y muestra ciertos

síntomas de estabilidad y también de recuperación. Luego de una importante caída los valores

tanto para las lanas de mayor finura como para las más gruesas, se han

estabilizado. Los valores que se obtienen para las lanas tipo merino oscilan los 6,6 dólares por kilo de vellón, mientras que para las

tipo corriedale su valor oscila los 3,1 – 3.2 dólares por kilo. Estos valores son

sensiblemente inferiores a los logrados en la zafra 2011-2012. Ver Gráfica 5.

Gráfica 5. Evolución del precio del kg. vellón merino y corriedale 1990-2013.

Fuente: Instituto Plan Agropecuario en base a SUL.

Con el propósito de objetivar aún más la situación

actual, complementamos el análisis con una mirada en la evolución de los

precios promedio del ejercicio y de los últimos dos meses (enero y febrero) en

moneda constante. Conocida es la influencia de la cotización del dólar en los

resultados prediales; como también del índice de inflación interna (ipc); por

tanto parece de interés analizar los precios en pesos constantes, con el

objetivo de aislar los valores de los efectos de las variables antes

mencionadas.

La cotización del kilogramo de ternero en moneda

corriente (promedio ejercicio) muestra un comportamiento al alza de 1 %,

respecto al promedio del ejercicio anterior. Mientras tanto en valores

constantes (pesos de enero 2013) la posición se mantiene sin cambios (53 pesos

constantes por kilo). Para este período (julio 2012 - enero 2013), el leve

crecimiento registrado (1 %), en valores corrientes, se sostiene en valores

constantes.

Cabe mencionar que si bien el dólar ha venido

descendiendo en su cotización, el valor promedio del ejercicio 2012-2013

(julio-enero) es de 20,14 $ por dólar; mientras que el valor promedio del

ejercicio 2011-2012 fue de 19,44 $ por dólar. Por tanto la mencionada caída en

la cotización de la moneda norteamericana frente al peso, no impacta totalmente

en el período considerado cuando se consideran los valores promedio.

Cuando a continuación analicemos los precios para el

período enero-febrero, se visualizará en toda su magnitud el comportamiento

descendente de la moneda norteamericana registrado en los últimos meses. Ver

Gráfica 6.

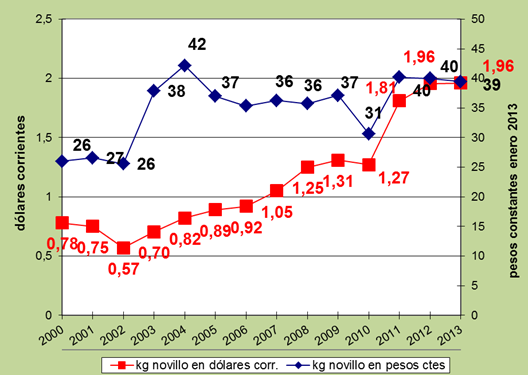

Gráfica 6. Evolución del precio del kg. de ternero en dólares corrientes y en

pesos constantes (enero 2013) (2000-2013).

Fuente: Instituto Plan Agropecuario en base a INE y ACG

Por su parte la evolución del precio promedio del

ejercicio del kilo de novillo gordo en pie en valores corrientes se mantiene

sin cambios respecto al ejercicio anterior (1,96 dólares por kilo en pie).

Mientras que el precio en moneda constante presenta un leve descenso de 2,5%

respecto al promedio del ejercicio anterior (39 y 40 $ constantes por kilo

respectivamente).

A pesar del leve descenso, cabe destacar que los valores

continúan en una muy buena posición. Ver

Gráfica 7.

Gráfica 7. Evolución del precio del kg. de novillo en dólares corrientes y en

pesos constantes (enero 2013) (2000-2013).

Fuente: Instituto Plan

Agropecuario en base a INE y ACG

En síntesis para el período de tiempo transcurrido

(julio-enero) de este nuevo ejercicio se vuelven a repetir los muy buenos valores

promedio para las haciendas tanto para reposición como gordas, lográndose

prácticamente los mismos precios que en el ejercicio anterior.

Ahora bien, si nos detenemos a analizar un período más

corto de cada ejercicio (enero y febrero), particularmente para este ejercicio

2012-2013, el comportamiento descendente del dólar impacta negativamente en los

precios constantes.

Cabe recordar que las dos variables, como decíamos antes,

además del precio en moneda corriente, que determinan el precio en moneda constante

(en pesos uruguayos); son el tipo de cambio y la inflación interna.

Sabido es el descenso que viene experimentando el precio

del dólar, fundamentalmente desde finales del mes de agosto de 2012. Luego de

haber alcanzado valores superiores a los 21 pesos por dólar (tipo de cambio

comprador), comienza un período de descenso en su valor que continúa aún por

estos días (febrero 2013).

Durante el ejercicio 2011-2012, el valor del dólar creció

17 % frente al peso. Ese incremento no se sostiene y por el contrario en lo que

va del ejercicio 2012-2013 la pérdida es de 11 %. Esta pérdida en el tipo de

cambio, asociada al comportamiento alcista que muestra la inflación interna

(medida a través del IPC) del orden del 8.72 % para los últimos 12 meses;

explican la pérdida registrada en valores constantes tanto del ternero como del

novillo. Este descenso se manifiesta sobre todo al analizar los últimos meses

(enero y febrero) y no la totalidad de los meses transcurridos del ejercicio

2012-2013. Esto se debe, como decíamos líneas arriba, a que si se analiza el

ejercicio completo (julio 2012-enero 2013) el valor promedio del dólar en

2012-2013 es superior aún al valor promedio del dólar registrado en 2011-2012.

Mientras que si se analiza un período más reciente (enero-febrero 2013), el

valor promedio del dólar es para este ejercicio de 18,96 $ por dólar; cuando

para enero-febrero 2012 fue de 19,30 $ por dólar. Ver Gráficas 8 y 9.

Gráfica 8. Evolución del tipo de cambio y del

IPC acumulado doce meses (2005 – enero 2013).

Fuente: Instituto Plan Agropecuario en base a INE.

Gráfica 9. Evolución del tipo de cambio

comprador julio 2009- febrero 2013 ($/US$ comprador)

Fuente: Instituto Plan Agropecuario en base a INE.

Ilustrando lo comentado antes, en el Cuadro 1 se comparan

los valores del kilo de ternero y de novillo para 5 años en el mismo período (enero-febrero)

en moneda corriente y en moneda constante.

En este corto período analizado, para el ejercicio

2012-2013 (enero-febrero) se visualiza más claramente el efecto de la caída en

la cotización del dólar y el comportamiento de la inflación interna; el

resultado es la caída de los valores de ternero y novillo medidos en moneda

constante. Para ambos productos, en enero-febrero 2013, a pesar del crecimiento

en moneda corriente del precio respecto a igual período del año anterior (3,6 y

6,4 % ternero y novillo respectivamente), en valores constantes se verifica un

descenso cuya magnitud es de 6,2 y 3,8 % para ternero y novillo respectivamente.

El grado del efecto sobre los valores constantes para la totalidad del

ejercicio, indudablemente que dependerá de como evolucionen en el resto del mismo

las variables involucradas. Ver Cuadro 1.

Cuadro 1. Comparación del valor del kilo de ternero y de novillo en diferentes

monedas para el período enero-febrero de los últimos 5 años (2009-2013)

|

|

Ternero

|

|

|

Dólares

corrientes

(US$/kilo)

|

Variación

en dólares corrientes respecto al período anterior en %

|

Pesos

constantes

(de

enero 2013)

($/kilo)

|

Variación

en pesos constantes respecto al período anterior en %

|

|

enero-febrero

2009 (promedio)

|

0.91

|

-

|

28.0

|

-

|

|

enero-febrero

2010 (promedio)

|

1.49

|

+64

|

36.4

|

+30

|

|

enero-febrero

2011 (promedio)

|

2.31

|

+55

|

52.8

|

+45

|

|

enero-febrero

2012 (promedio)

|

2.47

|

+7

|

51.8

|

-2

|

|

enero-febrero

2013 (promedio)

|

2.56

|

+4

|

48.5

|

-6

|

|

|

Novillo

|

|

|

Dólares

corrientes

(US$/kilo)

|

Variación

en dólares corrientes respecto al período anterior en %

|

Pesos

constantes

(de

enero 2013)

($/kilo)

|

Variación

en pesos constantes respecto al período anterior en %

|

|

enero-febrero

2009 (promedio)

|

1.04

|

-

|

32.0

|

-

|

|

enero-febrero

2010 (promedio)

|

1.27

|

+22

|

31.0

|

-3

|

|

enero-febrero

2011 (promedio)

|

1.77

|

+40

|

40.4

|

+30

|

|

enero-febrero

2012 (promedio)

|

1.87

|

+6

|

39.2

|

-3

|

|

enero-febrero

2013 (promedio)

|

1.99

|

+6

|

37.7

|

-4

|

Las relaciones

de precios

Es indudable la importancia de cómo evolucionan los

precios de la producción, pero más relevante y determinante en los resultados

de los predios es la evolución de los precios relativos o relaciones de

precios. Esta afirmación parte de la situación en la cual los productores

tienen como moneda de cambio su producción. Por lo tanto la posición relativa

de los kilos de producción necesaria para la compra de los insumos para seguir

produciendo es clave.

La “suerte” de las empresas y de los productores y

familias está fuertemente ligada sin duda a lo que los productores hacen en los

predios, pero también esta indisolublemente asociada a la posición de los

precios relativos.

Analicemos la capacidad de compra de los productos

ganaderos (ternero, novillo y vellón corriedale), respecto a un insumo como el

gas oil, de uso muy generalizado tanto en actividades directamente productivas

como en los traslados de los productores y familia.

El período de tiempo analizado presenta un pico de deterioro de la posición

de importancia hacia el año 2007. Tanto

los valores anteriores como los posteriores al mencionado año son más normales;

aunque cabe destacar que para los 3 últimos períodos (incluido comienzos de

2013) parece consolidarse nuevamente un período lento pero sostenido de

deterioro de la relación. Ver Gráfica 10.

Gráfica 10. Evolución de la relación de precios

de kilo de novillo, ternero, vellón corriedale: gas oil (100 litros) (2002-2013).

Fuente: Instituto Plan Agropecuario

La posición actual, al igual que la posición del mismo

período del año anterior (enero-febrero), si bien están en valores similares al

promedio del período; es posible identificar para el novillo gordo como para el

vellón un lento y paulatino deterioro de la misma. Mientras tanto la posición

respecto al kilo de ternero, continúa siendo de las mejores de la época,

incluso con mejora respecto al promedio del período. Ver Cuadro 2.

Cuadro 2. Relación de precios: kilo de novillo,

ternero y vellón – 100 litros de gas oil en distintos períodos

|

|

Promedio 2002-2012

|

Enero-febrero 2012

|

Enero-febrero 2013

|

|

Kilos de novillo

|

91

|

96

|

98.5

|

|

Kilos de ternero

|

83

|

71

|

75

|

|

Kilos de vellón

|

48

|

52

|

62

|

Fuente: Instituto Plan Agropecuario

El fuerte crecimiento de los precios verificado sobre

todo por las haciendas vacunas en los últimos años, no se refleja para el

ganado gordo fundamentalmente, en una mejora en la posición de la relación de

precios respecto al gas oil. Por un lado el encarecimiento en pesos del valor

del combustible y por otro la caída en la cotización del dólar, se combinan y

opacan desde este punto de vista el crecimiento de los precios de los

productos.

Determinadas decisiones de relevancia para los predios

ganaderos son tomadas por los productores en ésta época del ejercicio. Las

decisiones de realización y/o mantenimiento de pasturas son algunas de las decisiones

de relevancia a las que nos referimos. El hecho de manejar la información de

los precios de los insumos utilizados para dichas pasturas es central; pero más

clave es aún el conocimiento de los precios relativos de los mismos. Por lo

tanto parece interesante visualizar cual es la posición actual y la evolución del precio relativo de novillo y de ternero, de la tonelada de tres

tipos de fertilizantes de uso frecuente en predios ganaderos como la fosforita,

el superfosfato y un binario clásico (fosfato di amónico-18-46-46-0). Ver Cuadro

3.

Cuadro 3. Evolución de la relación de precios: kilo

de novillo y ternero – tonelada de fertilizante (tres tipos) (2004-2013)

|

|

Tonelada Fosforita

|

Tonelada Superfosfato

|

Tonelada Binario (fosfato di amónico)

|

|

|

Kg. ternero

|

Kg. novillo

|

Kg. ternero

|

Kg. novillo

|

Kg. Ternero

|

Kg. novillo

|

|

2004

|

149

|

164

|

192

|

212

|

372

|

410

|

|

2006

|

141

|

155

|

181

|

200

|

421

|

465

|

|

2007

|

130

|

143

|

228

|

251

|

516

|

567

|

|

2008

|

343

|

350

|

480

|

490

|

1266

|

1285

|

|

2009

|

197

|

190

|

280

|

270

|

560

|

525

|

|

2010

|

158

|

200

|

200

|

254

|

406

|

515

|

|

2011

|

95

|

120

|

140

|

180

|

322

|

420

|

|

2012

|

110

|

149

|

149

|

199

|

320

|

430

|

|

2013

|

106

|

141

|

133

|

176

|

254

|

337

|

Fuente: Instituto Plan

Agropecuario

*( kilos de producto

necesario para comprar una tonelada de fertilizante).

Las posiciones actuales se ubican en valores inferiores

al año anterior, que las convierten excepto para la fosforita, en las mejores

de los últimos 10 años.

Nuevamente, al igual que en las 2 zafras pasadas, los

precios relativos posibilitan la utilización inteligente de estos insumos de

importancia destacada. Aunque no nos cansaremos de decir que a pesar del “abaratamiento

relativo” que se verifica para este insumo, sigue siendo absolutamente

necesario el análisis con detenimiento, asesoramiento profesional e información

objetiva del tipo, dosis y momento de aplicación de este importante insumo que debe

de actuar como un importante potenciador de la producción ganadera.

Analicemos también cual es el comportamiento del

precio relativo en este caso del kilo de

novillo y del kilo de ternero, respecto a la implantación de una hectárea de

pradera en siembra directa. Gráfica 11.

Gráfica

11.

Evolución de la

relación de precios de kilo de novillo y ternero:1

há. de pradera (2008-2013).*

Fuente: Instituto Plan Agropecuario

* valores relativos promedio de implantación de 1 hectárea

de pradera en siembra directa

Luego de la pésima posición relativa de los años 2008 y

2009, donde eran necesarios en el orden de los 300-380 kilos de novillo o ternero

para hacer una hectárea de pradera, para los años siguientes la situación ha

mejorado y parece haberse estabilizado en el orden de los 225 kilos de novillo

y los 170 kilos de ternero el precio relativo de la hectárea de pradera.

Una vez analizada la información referida a los precios

relativos y tomada la decisión de realizar cualquier tipo de pastura, es clave

tener en cuenta la totalidad de aspectos para lograr una adecuada implantación

en primer lugar y posteriormente una inteligente utilización del pasto

producido.

También para el verdeo invernal (avena) el precio

relativo es favorable para los productores ganaderos respecto a ejercicios

anteriores. La posición actual es de 170 kilos de novillo y 130 kilos de

ternero, similar a los dos ejercicios anteriores y en el orden de 20 % inferior

a la zafra 2010.Ver Gráfica 12.

Gráfica

12.

Evolución de la

relación de precios de kilo de novillo y ternero: 1

há. de verdeo invernal (avena) (2010-2013).*

Fuente: Instituto

Plan Agropecuario

Es bien conocido el impacto positivo que en general (de

acuerdo al estado del verdeo) tiene sobre la producción de pasto la aplicación

de urea luego del primer pastoreo. Para dicha decisión, el análisis de la

relación de precios de ternero y novillo con dicho fertilizante es clave. En

este ejercicio el precio relativo es 18 % menor que en el ejercicio pasado y 35

% menor que en 2010. Ver Gráfica 13.

Gráfica

13.

Evolución de la

relación de precios de kilo de novillo y ternero: 1

tonelada de Urea (2010-2013).

Fuente: Instituto

Plan Agropecuario

Es en base a información objetiva que es posible afirmar

que los precios relativos de los

mejoramientos forrajeros han descendido en estos últimos años, luego del pico

de deterioro de la zafra 2009. Reiteramos que frente a esta situación de abaratamiento relativo aparece como absolutamente necesario el análisis detenido, objetivo y

asesorado por parte de los productores para la toma de decisiones relativas la

realización de estas inversiones directamente productivas.

Entendemos que así como es necesario el análisis objetivo

de la decisión de realización, una vez definida la inversión, son también de

elevada importancia las decisiones de

utilización y manejo de los mejoramientos.

El verano 2012-2013, ha sido diferente a los últimos

veranos indudablemente, La ocurrencia de mayores y más frecuentes

precipitaciones ha hecho de esta estación, una estación más favorable para los

productores ganaderos que los veranos anteriores. Este hecho es posible que

haya reducido la utilización de una herramienta valiosa disponible para el

manejo en los predios, nos referimos al destete precoz. No obstante, el hecho

de observar cual es el precio relativo de la ración de destete precoz es de

importancia. Ver Gráfica 14.

Gráfica

14.

Evolución de la relación de precios de kilo de ternero - 1 tonelada de ración de destete precoz del

kg. ternero (2006-2013).

Fuente: Instituto Plan Agropecuario

El deterioro que se produjo en el año 2009 ha quedado

atrás, y nuevamente en esta zafra la relación de precios ternero-ración destete

precoz, hace posible el análisis detenido del uso de esta potente herramienta. La

posición relativa en esta zafra es de las mejores de los últimos años,

repitiendo la situación de la zafra pasada.

Gráfica

15.

Evolución de la relación de precios de kilo de novillo y de vaca de invernada –

1 tonelada de ración con 12 % de contenido proteico (verano 2008 - verano 2013).

Fuente: Instituto Plan Agropecuario

La relación de precios con la ración denominada de

“engorde” (12 % contenido proteico) es también favorable. La misma favorece el

uso como potenciador de los sistemas prediales de este tipo de insumos, que

cada vez es más utilizado por los productores ganaderos. Ver Gráfica 15

Por su parte, la relación de precios del kilo de ternero

con los afrechillos de trigo y arroz se deteriora respecto a ambos, aunque en

diferente grado. Mientras que respecto al afrechillo de trigo el deterioro es

de 26 % respecto a la zafra pasada; respecto al afrechillo de arroz el

deterioro es de 9 %. No obstante ambas posiciones relativas respecto al

promedio de los últimos 8 años se encuentran en igual situación (trigo) o 35 %

mejor (arroz). Ver Gráfica 16.

Gráfica

16.

Evolución de la relación de precios de kilo de ternero – 1 tonelada de

afrechillo de trigo y de afrechillo de arroz (verano 2006 - verano 2013).

Fuente: Instituto Plan Agropecuario en base a informantes

calificados

Para finalizar, y como es costumbre, también monitoreamos

la evolución de la relación de precios de novillo y ternero con la canasta

familiar.

Gráfica 17. Evolución de la relación de precios

de kilo novillo y ternero - canasta familiar mensual (2002– 2013 promedio del ejercicio).

Fuente: Instituto Plan Agropecuario

El precio relativo (promedio del ejercicio 2012-2013) de

la canasta familiar mensual es muy

similar a la situación registrada en los dos últimos ejercicios., una situación

relativamente favorable. En la actualidad es necesario en el orden de los 900

kilos de ternero mensuales o 1200 kilos de novillo para cubrir una canasta tipo

familiar urbana. La situación actual es mejor en un 16 % para el ternero (menos

kilos de terneros necesarios) que para el promedio de la década. Mientras que

para el novillo la mejora respecto al mencionado promedio es de 2 %. A pesar

del encarecimiento del costo de vida, la valorización de la moneda de cambio de

los productores ganaderos (kilos de producción) posibilita una favorable

situación respecto de la canasta familiar. Ver Gráfica 17.

Síntesis